「ごくごく普通のOL」が投資で一変 「配当金がOL時代の年収ぐらいに」 女性投資家に聞いた投資の秘けつと注意点

投資歴わずか4年で、年間配当額が会社員時代の年収にほぼ並んだという女性投資家がネット上で注目を集めた。FIRE(早期リタリア)までいかなくても十分生活には困らない額だ。いったいどのようなことを心がけたのだろうか。成功の秘けつと投資スタイル、注意すべき点を、Xユーザーのあこやん 日々を全力で満喫 セミリタイア主婦(@akonyan0531)さんに詳しく聞いた。

「数回やって怖くて止めた経験」から一転

投資歴わずか4年で、年間配当額が会社員時代の年収にほぼ並んだという女性投資家がネット上で注目を集めた。FIRE(早期リタリア)までいかなくても十分生活には困らない額だ。いったいどのようなことを心がけたのだろうか。成功の秘けつと投資スタイル、注意すべき点を、Xユーザーのあこやん 日々を全力で満喫 セミリタイア主婦(@akonyan0531)さんに詳しく聞いた。

あこやんさんは、コロナ禍の2021年から投資を開始。YouTubeで投資についての動画を見たことがきっかけで、余剰資金を旧NISAで運用しながら資産形成をスタートさせた。

投資の経験は初めてではなかった。「実はそれよりずっと前に日本株の取引をやったことはありますが、数回やって怖くて止めた経験があります」。ワクワクというより、おそるおそる再び足を踏み入れた。

会社員としては15年間、働いた。

「ごくごく普通のOLでした。実家住まいで毎日電車に乗って出社して、18時前に会社を出てアフターを楽しむ。幸いにも勤めていた会社が一般女子社員でもさほど給料が男性と差がなく、出世もできて、人間関係も良好だったので大学卒業後、結婚する直前までずっと働いていました」

退職したのは、会社に不満があってのことではなく、コロナの後遺症に苦しんだからだ。

「パート勤務でしたが、ほぼリモート業務で仕事も楽しかったし人間関係もよかったので、本当は退職したくなかったです。ありがたくも復職の打診がありましたが、まだ体調が回復しておらずお断りしたのを今ではちょっと後悔しています」。ネット上には働くことが嫌でFIREを目指している人は多いが、あこやんさんは全く逆のタイプだ。

現在は無職。それでも生活できるのは2つの理由がある。夫の稼ぎと自身の順調な投資結果のためだ。

直近の年間配当金の総額は、税引き前で400万円を突破した。「配当金がOL時代の年収ぐらいになってた」とつぶやいてXに公開すると、瞬く間に話題になった。公開しているポートフォリオでは、投資信託、高配当日本株、米国債など幅広くリスクを分散させていることが分かる。

中でも投資の中心は、分配型の米国のアクティブファンドだ。

「2025年に入ってからアクティブファンドというものを知りました。存在は知っていたのですが、アクティブファンドは高コストなのに成績が悪い、素人が手を出したら絶対ダメだという認識でいました。これはインデックス投資こそが最適解だと称賛されがちなSNSやYouTubeの影響が大きいです。なので自分でちゃんと調べる前に触れてはいけないものだと思い込んでいました。が、実際にちゃんと自分なりに調べてみて、自分には合っている部分あるかも? と感じるようになりました」

アクティブファンドはハイリスクハイリターンの印象もあり、どう利用していいか分からないという人もいるだろう。

あこやんさんは誰にでも勧められるファンドではないと説明する。

「アクティブファンドは未来に向けての資産形成をある程度済ませた方や、アクティブの特徴を理解してリスク管理ができる方、自分のように無職で入金力が乏しい方に選択肢のひとつとしてお勧めしたいです。間違ってもアクティブファンドに全力投資をして資産を爆増させようとは思わないでください」と、注意を促した。

一方で、その特徴を抑えていれば、大きな収入をもたらすこともあるという。特に分配型は、毎月であったり、年に4回など定期的に分配金が入る仕組みになっている。膨らんだ含み益を“幻”のまま利確し損ねるという不安もない。

「メリットは、自分のような素人ではなくプロのファンドマネジャーが投資銘柄を厳選してくれること。相場によって余計な感情が伴ってしまう取り崩しではなく、安定的に分配金を得ることができることなどです。デメリットはまずよく言われるのが信託報酬が高いこと、ファンドや取得価額によりますが、元本の払い戻しである特別分配金や無配の時もあり得ること、為替リスクが存在することなどです。もちろん、メリットデメリットの両方を理解した上で私は取り組んでいます」と、力を込めた。

過去に投資で泣く泣く損切り…リスクとどう向き合えば?

この4年間はすべてが順風満帆というわけではなかった。個別株を購入し、痛い目に遭ったこともある。

「個別株を買った翌日ストップ安になったことがありました。さすがに泣く泣く損切りしたことはあります。集中的に個別株だけを自分が取り組むにはハードルが高いな、と改めて感じました」

試行錯誤し、投資スタイルを変更。ただ、投資そのものから離れたいという気持ちにはならなかった。

「やめたいと思ったことはないです。2022年は相場が軟調気味でしたが、相場というものは上がり下がりがあるものだと一応認識していたので、投資信託への積み立てはそのままで。その頃から日本の高配当株に手を出していたのですが、狙っていた銘柄の値が下がった時にS株で淡々と買うというのをやっていました」と、コツコツと積み上げていった。その結果、あこやんさんは現在、「個人資産準富裕層」の仲間入りを果たしている。

「今は配当金という形で当時と同程度の収入を得ていますが、会社勤めの時のように安定はしていないので配当が出てもその半分以上はNISAや他への投資資金、もしくはプール用に回しています。ありがたくも基本的な生活費は夫が出してくれているので、必要資金以外の余った分は自分で好きに使っています。といっても、昔ほど美容や服飾にお金をかけることはなくなりましたね。ふらっと出かけるのが好きなので、突然週末は旅行行こうよとか言い出して家族を振り回してます」。利益を再投資に回しつつも、余暇を楽しむ生活を送っている。

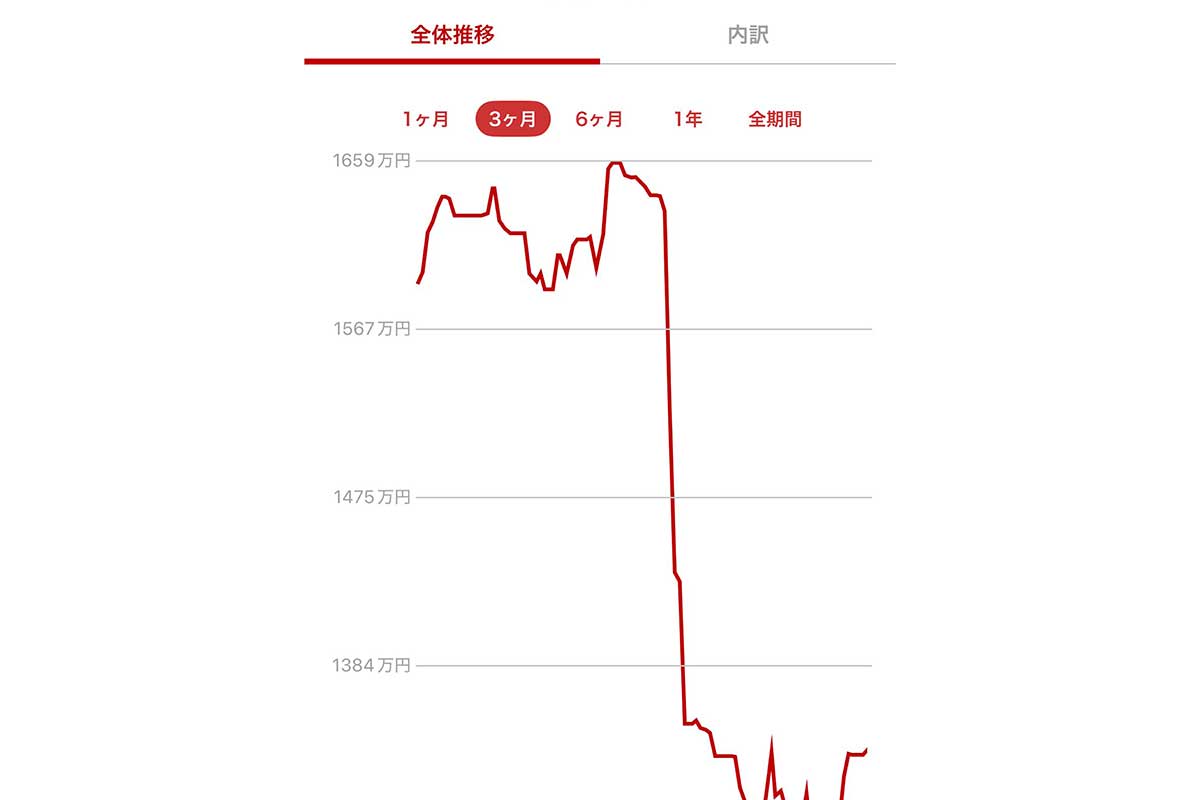

目下相場はトランプ関税の影響で、ジェットコースターを転がり落ちるように急降下中だ。各国応酬の貿易戦争リスク、世界的な景気後退の懸念もささやかれている。昨年から始まった新NISA組からは阿鼻叫喚の悲鳴が聞こえ、市場からの退場者も続出している。このような難局にはどのように向き合えばいいのだろうか。

あこやんさんは、「一応マイルールを設けており、その度に少し買い増しという形をとっています。アクティブファンドはいかに自分の平均取得価額を下げて安定させるかが勝負のひとつと捉えていますので、積み立てを始めた今の自分にとっては下落はチャンスと思っています。投資は必要以上に銘柄に惚れたり、相場と共に上げ下げする感情が入ると危険だと感じているので、数字だけが全てと思い機械的に取り組むようにしています」。

一喜一憂せず、冷静に市場を見つめることが大切だと説く。

「株式投資は相場の変化を受け入れて、SNSなどの情報に流されず自分を律することができる理性と、胆力が試されると思います。下落相場は誰だってキツいので自分も現実逃避という名の旅行に出ることもあります。今はトランプ関税が発動して、鉄板と言われたS&P500なども年初来20%近く下落して不透明感が強くなりましたが、やることといえばポートフォリオの見直しをしつつ、NISAなどを少し多めに積み立てていくだけです」と続けた。

ポートフォリオは分散 市場の乱高下を乗り切る心得とは

投稿が大きな反響を呼んだことには、驚きを持って受け止めている。

「将来の配当金を試算してみたらこうなった、というのを何も考えずに投稿したら、まさかの、でした。最初は戸惑いましたがバズったねと他人に言われて、ああ、これがバズるっていうものなのか、と。だからといって途端に環境が変わるわけでもなく。夫にはなんかバズったよと言うと、『何それ』と笑われました。ちなみに夫は自分のアカウントを知りません。投資自体も懐疑的だったので、私が尻をたたいて去年からNISAだけを積み立てています。でも日本人としてはこれが普通だと思います。しかも今の相場状況を見ると投資なんて危険なことするから! という風潮になりそうですが、余剰資金で少額からでもいいのでNISAから始めてみるといいかと。インデックスファンド、アクティブファンド、もしくは個別株など何を選ぶかは、人それぞれの家庭状況、資産状況、人生のステージにもよると思います」

気をつけるのはあくまで投資は自己責任ということ。

「アクティブファンドを含めた投資信託は資産の拡大だけを目指すものではなく、今生きている人生を豊かにするための手段でもあるのです。あと、今回のポストの数字をそのまま受け取ることだけはやめてください。このポスト当時に出ていた分配金は未来永劫出るものと約束されているわけではないです。実際相場が荒れている現在、無配のアクティブファンドもあります。そういうリスクもあるのを理解した上で、個人個人で投資する対象を決めていくことが必要不可欠だと思います。ざっくりですが、今の自分のポートフォリオは毎月配当型のアクティブファンド、鉄板と言われているeMAXIS Slim 米国株式(S&P500)等のインデックスファンド、そして日本高配当株と米国債などで1/3ずつに振り分けています。もしアクティブファンドの無配が続いても他で補填できるように分散させています」と、助言を込めて結んだ。

あなたの“気になる”を教えてください

あなたの“気になる”を教えてください